国内での生産設備の増強は半導体関連にとどまらず、幅広い業界で工場の新設や増強・拡張の動きが活発化している。物流業界では拠点設置の動きが依然根強く、近年はデータセンターの新設も加わり、企業の設備投資や新規立地の需要が近年にない国内での拠点化の動きを見せている。一方で、人材確保やエネルギー・原材料などのコスト上昇、用地不足など課題も多い。国内製造の回復で新たなメード・イン・ジャパンが軌道に乗るのか、現状を概観してみる。

国内の事業環境

製造環境について国内の現状を以前の「六重苦」になぞらえてみると、①円高から超円安を経て円安傾向②法人実効税率は20%台と低くなったものの賃金への反映は低いまま③経済連携協定の遅れはほぼ解消されたが、グローバル・サプライチェーンの混乱は続く④労働市場の硬直性は改善されず、製造業で続く人材確保の厳しさ⑤環境規制は強化へ見直しも、欧米よりは緩やか⑥電力、特に再生可能エネルギー不足・価格はむしろ上昇している―と、いくつかの改善に留まっている。

一方で、デジタル化対応への遅れ、ロシアのウクライナ侵攻による経済制裁と資源・原材料価格の上昇、中国のロックダウン(都市封鎖)や景気減速懸念、米中経済摩擦やこれまでのグローバルノース対グローバルサウスから独裁主義国家対民主主義国家と変化した国家間の構図によるデカップリング(分断)の影響などマイナス面が上乗せされた感がある。

マイナスばかりではなく優位面もある。米国の重要物中国産規制の適用で、技術・輸出規制によって“産業のコメ”から“産業の心臓”にまで重要性を増した半導体産業など、国策として経済安全保障分野の位置付けがある。

また、新興国の賃金上昇と日本の実質賃金の下落による相対的な人件費格差の縮小が、国内生産による競争力のマイナスをカバーできる状況になったことも挙げられる。

さらに、日本には技術開発力と高度な加工技術を持つ中小企業群の存在や、電力などのインフラの質の高さ、現場スタッフが発揮する現場力など、海外にはない支持基盤が最も重要な要素であると考えている。

海外生産と設備投資

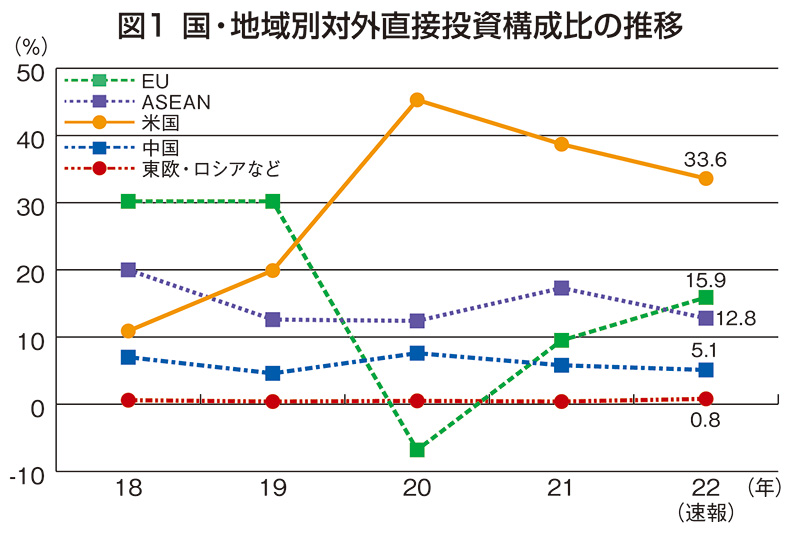

日本の対外直接投資は2022年(速報)では23兆6210億円(ネット)とコロナ禍での大きな落ち込みから回復基調にある。主要な国・地域別構成比の推移を見ると、19年を境に大きく変化しているのがわかる。20年に大きく変化した理由は、新型コロナ感染症の世界的な拡大による影響の長期化が挙げられる(図1)。

次に英国のEU離脱があり、さらに19年では1ドル当たり109円、20年では106円台後半、21年では109円後半(いずれも年平均)と、以前より円高傾向になった。国・地域別投資先では自動車産業をはじめとして米国は極めて高い存在感を示している。

一方、中国は一部の業種を除いて漸減傾向にあり、コロナ禍以前の水準を下回っている。ロシアは市場からの撤退が多く、エネルギー開発投資が中心となっている。

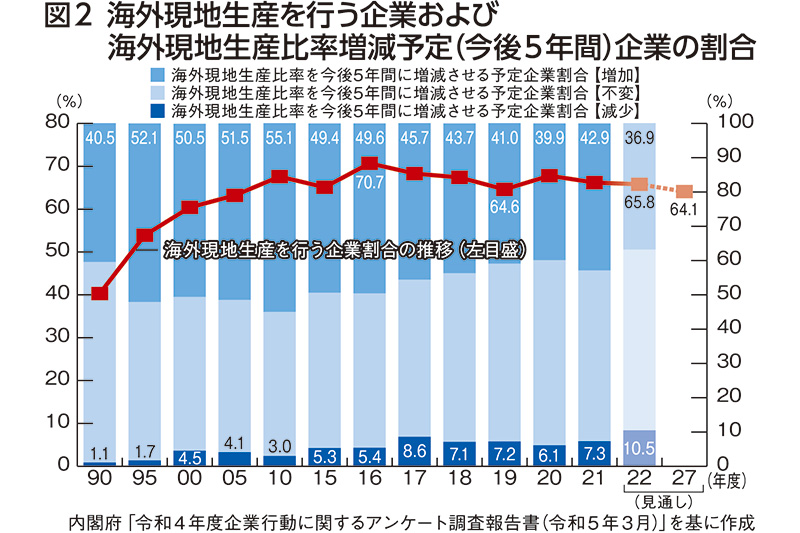

こうした動向を受け、海外現地生産を行う企業の割合は16年度の71%をピークに減少し、特にコロナ禍では漸減傾向にある。また、今後5年間の海外現地生産の増減予定では、減少と回答した企業の割合が22年度(見込み)には初めて10%を超えた(図2)。国内外での生産体制の変化が顕著に表れている。

ここで留意する必要があるのは、日本企業によるM&A(合併・買収)が活発に行われていることと、生産拠点は閉鎖しても販売拠点として残すといった機能変化により基本的な事業活動は行われていることである。

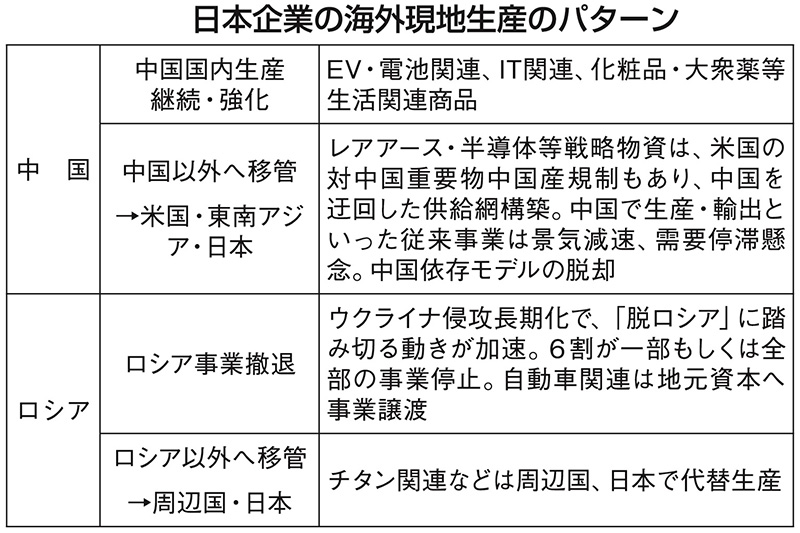

具体的な注目国の日本企業の海外現地生産のパターンについて、各種企業情報資料から筆者なりにまとめてみた(表)。

そこで、国内生産の増加の動きは、事業環境にあるように相対的なコスト差縮小など競争力向上により採算性が高まったことに加えて、IoT税制やグローバル・サプライチェーン(供給網)の再構築に対する国を挙げた強化・支援策も見逃せない。さらにESG(環境・社会・企業統治)経営、特に労働環境(人権問題)に関しての規制強化も、今後の要因として位置づけられる(すでにアパレルでは生産移管が始まっている)。

国内生産の動向

これまでの内容をまとめると、コスト・市場性・分業体制などを総合的に判断した“最適地立地”が進んだ結果、国内に適する生産が増えたことになる。前述したコスト差や支持基盤以外に、政情・治安の安定、知的財産権の保護もグローバル展開では重要な要素でもある。

ただ、人口減少が予測以上のスピードで進み、縮小均衡に陥っている日本社会では、製造業は外需に大きく依存することになる。

その半面、コロナ禍から米中経済摩擦による世界的なサプライチェーンの混乱は継続し、欧米の利上げと中国といった有力市場での景気減速が懸念材料となるなど、外部環境にも常に不安が存在している。

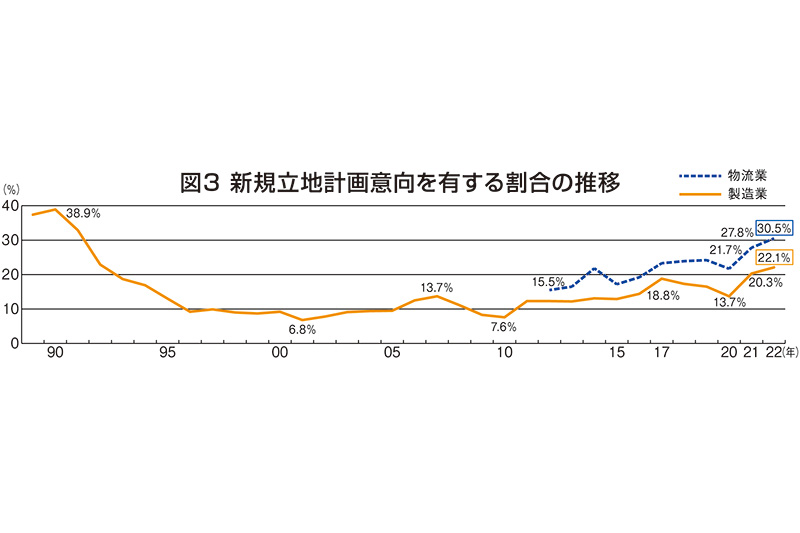

現状ではコロナ禍でのサプライチェーン・デジタル化への対応、中でも半導体生産の拡大を中心に生産設備に対する投資は堅調に推移しているように見える(図3)。一つには政府の支援がある。例えば経済産業省の「半導体デジタル産業戦略」のような戦略策定があり、重点的な補助策が効果を上げている。

これまで日本企業は研究開発・設備投資・人材の分野で投資不足と言われ、高度人材不足は国内課題として浮上している。こうした課題を補うには、海外の力に頼らざるを得ない。北海道に拠点立地を発表したラピダスのようにIBM(米国)の技術支援、アイメック(ベルギー)の開発支援が連携モデルとなり、今後他分野での可能性が期待できる。

もう一つは開発力を持つ外資系企業の国内立地促進である。あるいは次の糧を得るためM&Aも有効となる。

科学を技術とし、産業化を促す“知の拠点”の整備を国が行い、産業立地と集積を促すことが求められている。