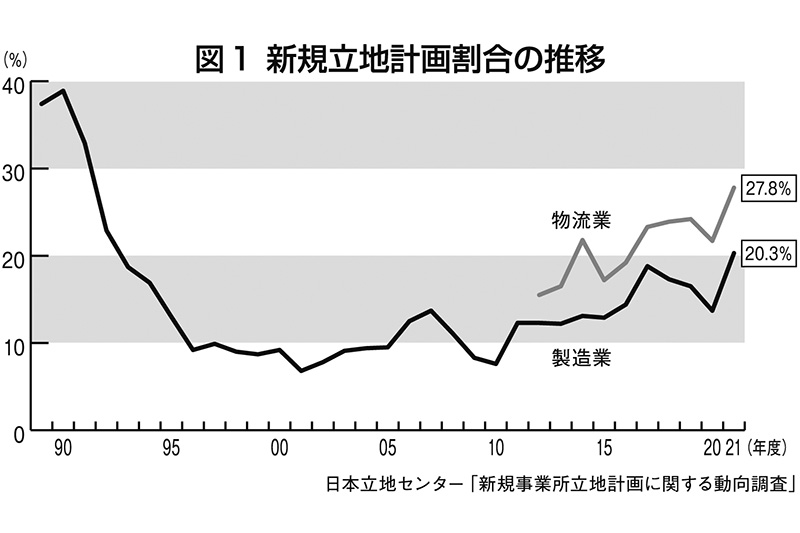

成長から成熟社会を経て、本格的な人口減少という誰もが経験したことのない時代を迎えている。産業界のあり方は欲求充足型から地域課題解決型へと構造が大きく変化しつつある。その中で最も大きな課題として、エネルギー問題が挙げられる。また新型コロナウイルス感染症拡大当初の混乱状態からWithコロナを前提としたニューノーマル(新常態)へと移行しつつある。こうした中で産業立地はほぼコロナ前の状態まで回復してはいる(図1)。第4次産業革命の潮流とコロナ禍によって加速したのがデジタル化であり、デジタル技術を支えるパワー半導体関連産業が投資拡大を続けている。

カーボンニュートラル実現へ 再エネ・水素社会 投資拡大

2020年10月に日本政府は50年までに温室効果ガス(GHG)の排出量を実質ゼロにするカーボンニュートラル実現を目指すことを宣言した。しかし現在の技術や取り組みでは実現不可能とされている。逆にいえば、新たなイノベーションの創出に向けたビジネスモデルを構築するチャンスとなりえる。

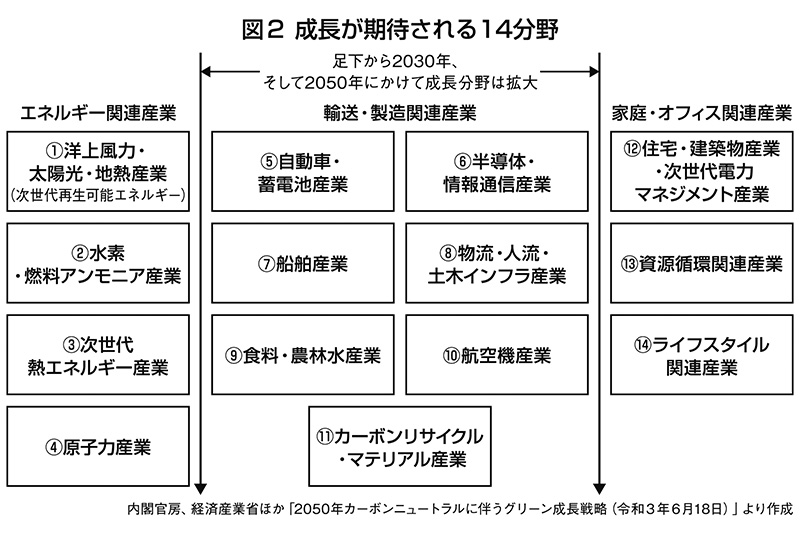

特にGHGの8割以上を占めるエネルギー分野の取り組みが重要となる。国が示した「2050年カーボンニュートラルに伴うグリーン成長戦略」では成長が期待される14の産業分野を挙げ(図2)、高い目標の設定とあらゆる政策を総動員するとしている。この戦略により30年で約140兆円、50年に約290兆円の経済効果が見込まれている。政府では投資に向けて企業意欲を引きだすため2兆円規模の「グリーンイノベーション基金」を創設し、野心的なイノベーションに挑戦する企業を10年間継続して支援することとしている。

現在は原子力発電所の稼働が低下し、エネルギー自給率が12%程度に低下している状態にある。エネルギー関連産業では、島国である日本の国土面積や地形からみると、再生可能エネルギーのなかでは洋上風力が規模や効率から最も有望といえる。ただ、遠浅の海面が少ない日本では浮体式が中心となることや、風車製造においては海外メーカーが主力となっていることから、投資・技術面での課題が挙げられる。

すでに「再エネ海域利用法」による公募が20年度から始まっている(21年末で4区域、約154万キロワット)。今後、30年までに1000万キロワット、40年までには3000万キロ―4500万キロワットを導入目標としており、発受電地域周辺での風力発電産業の投資促進、集積が見込まれる。また洋上風力による電力を産業団地へ供給する動きもあり、北海道石狩市では石狩湾新港地域内に「再エネ100%ゾーン」を設定し、秋田県では新たな産業団地整備を計画している。

いま一つは水素エネルギーの活用であろう。日本は09年に世界に先駆けて市場投入された家庭用燃料電池(エネファーム)や燃料電池自動車など、技術開発によるコスト低減や発電効率向上に取り組んでいる。今後は発電をはじめ幅広い産業分野で、カーボンニュートラルに大きな役割を果たすものとして期待される。

日本は17年12月に世界初の「水素基本戦略」を策定し、水素社会へ向けて技術的に先行している。今後の水素の利活用の規模を考えると、いくつか課題があり、中でも水素製造(水電解装置)と水素を貯蔵・輸送する手法が挙げられる。つぎに化石燃料や原子力に匹敵する規模の水素発電が求められる。そして産業利用として鉄鋼業における石炭の代替利用など克服すべき技術は多い。

サプライチェーン対策強化

コロナ禍はグローバルなサプライチェーンを混乱させている。日本の主要産業である自動車をはじめ、私たちの生活に欠かせない製品は東南アジア諸国を中心に生産されている。各国の感染症対策の相違から部品や製品の調達が滞る事態となった。特に輸出入の場合、物流の混乱も加わり滞留に一層拍車をかけている。

中国や東南アジア諸国の人件費上昇に加えて、現地で製造・量産から世界市場投入を行った場合の全体効率を考慮すると、日本国内で一本化して行った場合との差が縮まってきている。これにコロナ禍が重なったことで、国内生産に切り替える動きが活発化した。

日本では国内での生産拠点の整備を行う企業に対して「サプライチェーン対策のための国内投資促進事業費補助金」を行っている(5月6日まで第3次公募中。予算額約600億円)。海外における生産拠点の集中度が高く、サプライチェーンの途絶によるリスクが大きい重要な製品・部素材や医療提供体制確保のため必要不可欠な物資を対象とする。これまでに354件、約5147億円が採択されている。

国内生産が回復することでライン増設による事業拠点の拡張ニーズが高まっている。ところが、実際に拡張できるのはごくわずかで、それもかなりの時間を要する場合が多い。隣接地が農地の場合など土地利用調整に手間がかかるためである。

また企業の事業拠点の増強、新規立地が回復する一方で課題も出てきた。近年、交通アクセスなど立地条件が向上し、工場以外にも物流施設の活発な立地により産業団地の分譲が進んでいる。首都圏や近畿圏では、デジタル社会の進展によるデータセンターの立地も加わり、さらに立地需要が増したことで、用地の供給不足が続いている。

半導体産業の新拠点形成

デジタル社会の“種”たる半導体、かつては日本が世界シェアの50%を占めていたこともあったが、現在は10%程度へ低下している。半導体製造は凋落(ちょうらく)したものの、素材・製造装置といった関連産業は今でも日本は大きなシェアを有している。今後、パワー半導体を中心に新たな半導体産業の育成・成長が、デジタル社会を形づくる産業力強化につながっていくと思われる。

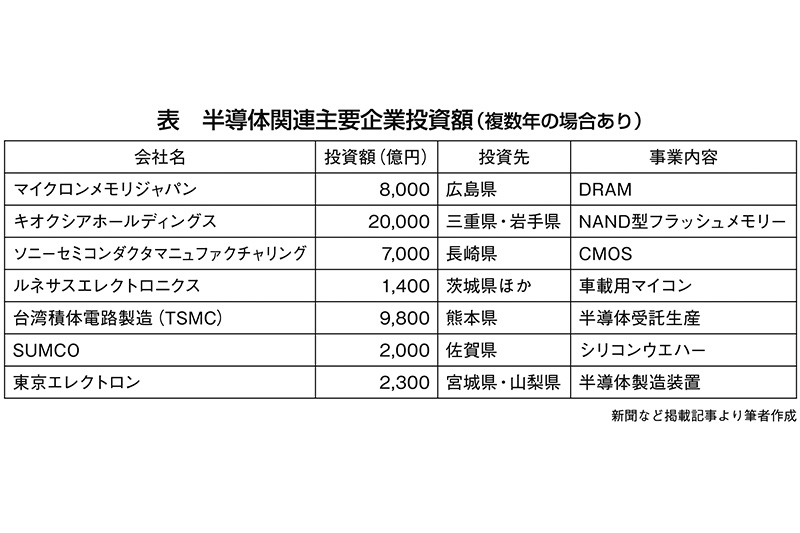

何といっても最大の話題は、日本の半導体産業強化のため、世界最大手の半導体受託製造(ファウンドリー)である「台湾積体電路製造(TSMC)」の誘致に成功したことである。TSMCは茨城県つくば市で研究拠点、熊本県菊陽町に生産拠点を設置し、投資額は9800億円といわれている。これにはソニー、デンソーも出資し(2社で約970億円)、合弁での参画を計画している。日本の半導体メーカーも積極的な投資に動いている。NAND型フラッシュメモリーのキオクシアホールディングス、画像イメージングセンサー(CMOS)のソニーセミコンダクタマニュファクチャリング、車載用マイコンのルネサスエレクトロニクスなどである(表)。

これまで自動車産業が日本のリーディング産業として、日本の産業界をけん引してきた。部素材や製造・加工技術の強みを生かし、カーボンニュートラルやデジタル分野に裾野が広い産業の育成・強化が望まれている。自動車産業は過去数度にわたって厳しい環境規制が課せられ、その都度技術の高い壁を乗り越え、技術力を蓄積してきた。

デジタル変革(DX)やグリーン変革(GX)によってもう一段技術力を磨きあげ、イノベーションによる産業力強化につながることが期待できるはずである。その中心はやはり“ひと”であり、国際的な交流と絶え間ない人材育成によって、創造的拠点を形成していくことが求められている。

書き出しを「コロナ禍の」とするつもりが、ロシアのウクライナ侵攻が始まった。世界各国による経済制裁や、原油先物取引価格が1バレル=100ドルを超えるなど、侵攻が長期化した場合の情勢不安として、物価上昇とインフレ、世界・日本経済に与える影響が懸念される。コロナ禍で打撃を被った産業界にとって、さらに厳しい状況に追い込まれることは間違いない。コロナ禍前の日本経済は、米国の景気拡大に支えられてきたが、これからは自主的な発展に向けて新たな成長エンジンの創出が期待される。