最近の産業立地を象徴しているのが、半導体関連産業である。サプライチェーン(供給網)の再構築から経済安全保障へと、デジタル変革(DX)関連とともに国の産業政策上、極めて重要な位置づけとなっているからである。実際の立地についても、いずれも台湾積体電路製造(TSMC)が熊本県、台湾の力晶積成電子製造(PSMC)が宮城県に立地し、他の国内外勢も各地で立地、増強に動き出している。中でも、ラピダスは欧米の企業・機関などと連携し、次世代半導体の開発から量産までの一貫体制構築に向け、北海道千歳市に立地した。また、TSMC、韓国サムスン電子、米エヌビディアなどの外資の研究開発拠点の設置や計画も相次いでいる。

工場・DC・物流-立地の中心

好調そうな産業立地の課題とポイント

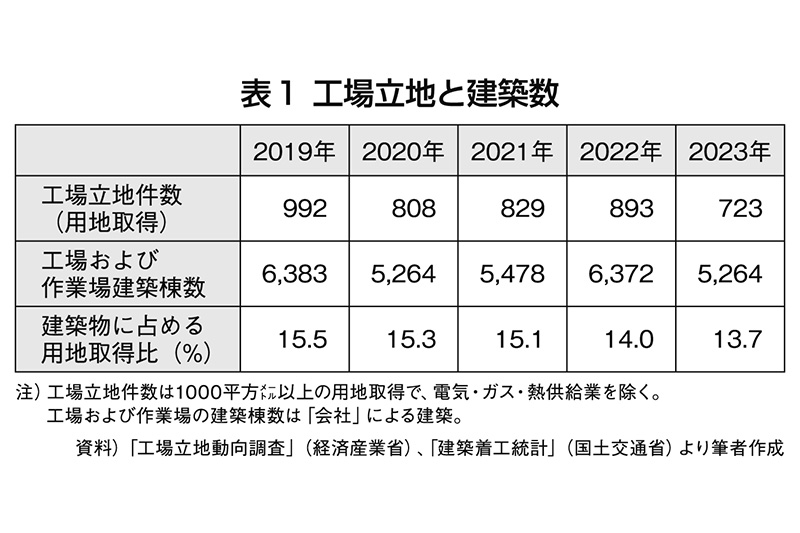

産業立地適地の計画的な用地が求められるも、土地利用調整の難しさなどから、需要と供給にずれが生じている。そこで、工場立地のための用地取得と建築棟数の関係を調べてみた(表1)。用地取得も建築棟数も同様な傾向を示しており、新規の工場用地取得、建築数の上昇は見られない。

産業立地適地の計画的な用地が求められるも、土地利用調整の難しさなどから、需要と供給にずれが生じている。そこで、工場立地のための用地取得と建築棟数の関係を調べてみた(表1)。用地取得も建築棟数も同様な傾向を示しており、新規の工場用地取得、建築数の上昇は見られない。

ただ、建築棟数に対する用地取得の割合が2019年の15.5%から減少傾向にあり、23年では13.7%になり1.8ポイント減となった。これは多くの工場建屋は、1000平方メートル未満の小規模用地、あるいは既存敷地内での建築によることを表している。

好調そうに見える産業立地も、課題が垣間見える。特に最大の投資先である中国の景気減速が顕著となり、通商政策のリスクから新規投資の抑制、限定的ながら国内への生産回帰も見られる。国内では人口減少に伴う市場縮小と人材不足があげられる。このため設備投資の内容は、省人化・合理化とともにDX対応が中心となっている。

立地の基本は効率性・生産性向上に向け、内需型産業の場合は既存拠点の統合・集約、グローバル企業はマザー工場建設がメインになり、いずれも拠点化を目指した内容となっている。また、アグリテック、フードテック、陸上養殖といった既存産業と融合したビジネスも拡大している。雇用確保を目的とする企業誘致にあたっては、求められる人材が量だけではなく、質が変化していることに留意してほしい。

今後の産業立地のポイントは、電力を中心としたエネルギー供給とソフトウエアの統合や融合にかかっている。カーボンニュートラル(温室効果ガス排出量実質ゼロ)なエネルギーを蓄えて供給すること、具現化や工程をシステムとして機能させることが不可欠だからである。特に前者はDCなどとセットで立地を検討していく必要があろう。

変化する企業行動と産業立地の注目点

コロナ禍での産業面の対応や取り組みは、DXという形で一気に加速した。かつて第4次産業革命などと喧伝され、「パラダイムシフト」という言葉で表現されていたデジタル技術の利活用だが、実は、今がパラダイムシフトと言うべき環境にある。DXにとどまらず、地球環境問題から経済社会システムの変革を目指すグリーントランスフォーメーション(GX)への取り組み、デカップリング(分断)からデリスキング(リスク軽減)といった地政学的アプローチなど大きな潮流変化がさまざまな分野で進行している。

低コスト対応や市場獲得を目指し、グローバル化を広げる中、日本企業も例外ではなくこうした動きを加速させてきた。一方で国内の産業立地が、潮目の変化と転換点にあるように感じている。コロナ禍を契機とした地政学的リスクに加え、DX、GXによる社会経済環境と産業構造の変化といった世界情勢が業種業態・地域別の「選択的なグローバル化」へと促しているからである。

今後、日本産業の中核である製造業における競争力強化や利益追求に必要なのは、ビジネスモデルであるバリューチェーン(価値の連鎖)の工程を見直すことにある。製造業のバリューチェーンは、上流工程(研究開発・デザイン・設計)、中間工程(組み立て・製造)、下流工程(販売・アフターサービス)に大別でき、上流および下流工程の付加価値が高いとされている(スマイルカーブ)。

これまで日本企業は、中間工程を重視(加工貿易)してきた(逆スマイルカーブ)ものの、分業化などにより日本型統合モデルが通用しなくなったことで、競争力低下につながっている。

日本の国力や競争力低下が言われ続けているが、米ハーバード大のグロースラボ(成長研究室)による「経済複雑性指数(Economic Complexity Index)」では、1995年以降2021年まで27年間1位を維持している(表2)。これは知識集約度が高い複雑なものをつくる能力が世界一であることを示している。また、貿易面でも00年から22年まで1位となっており、複雑な品目を輸出していることを表している(The Observatory of Economic Complexity)。

日本の国力や競争力低下が言われ続けているが、米ハーバード大のグロースラボ(成長研究室)による「経済複雑性指数(Economic Complexity Index)」では、1995年以降2021年まで27年間1位を維持している(表2)。これは知識集約度が高い複雑なものをつくる能力が世界一であることを示している。また、貿易面でも00年から22年まで1位となっており、複雑な品目を輸出していることを表している(The Observatory of Economic Complexity)。

今後は、姿の見えない「Japan Inside」から、意識される「Made by Japan」を目指していくことが求められている。日本企業が高付加価値な工程に取組むことに必要不可欠なのは、多様な「連携」および「協業」である。

海外ビジネスを視野に入れつつ、国内事業を進めていくためには、さらなる対内直接投資の受け入れと、グローバル人材の育成、獲得による「内なる国際化」を進めていくことである。

特に外国人材の積極的な登用や受け入れは不可欠であり、多様性から生みだされる価値こそが求められると言わざるをえない。TSMCの拠点化が進む熊本県、台湾当局では台湾企業向け産業団地を近隣に計画しているという。また、ベトナムIT最大手が日本で積極的に事業展開し、新ビジネスも計画している。

現在、世界的に社会経済環境は過渡期にある。DX、GXといった新たな付加価値が求められる時代にあって、日本は後塵(こうじん)を拝してきた。しかし、国際環境の変化により、これまでとは異なった土俵で戦えることを意識すべきである。

ここで後発の優位性を生かすべく、国内外で「いかに稼ぐか・どこで稼ぐか」を再考し、グローバルバリューチェーンを構築することを目指すべきである。そのための国内産業活動の環境整備向上が求められている。

現在、当財団ではこうした環境整備の一助となるよう「産業用地整備促進伴走型支援事業」を本年度より開始した。本事業は、産業用地整備の検討などを行う地方公共団体、土地開発公社または産業団地を形成する事業協同組合を対象に、当財団がプロジェクト全体のマネジメントおよび規制への対応方針を助言、伴走支援を行い、国内投資の受け皿となる産業用地整備を促進することを目的としている。

産業立地と同様、企業誘致も時代の変化に対応していくことが求められている。地域や産業の皆さまの一助となるよう、今後も努力していく所存である。

詳細はホームページ(https://www.jilc.or.jp/pages/435/)を参照。