政策依存で過剰債務の恐れ

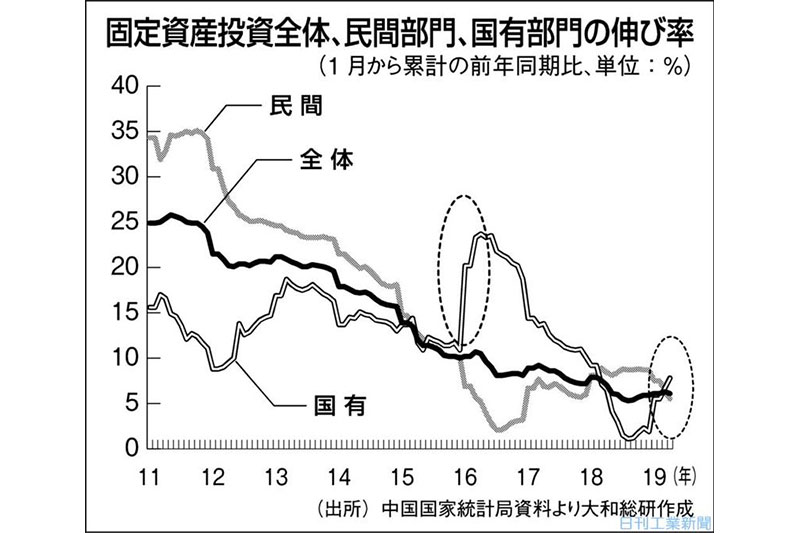

2016年と19年の中国の経済政策運営には類似点が多い。具体的には、前年からの経済リスクの高まりを受けて、景気の大幅な下振れ回避が最重視され、その主役を国有企業が担っていることである。

2016年と19年の中国の経済政策運営には類似点が多い。具体的には、前年からの経済リスクの高まりを受けて、景気の大幅な下振れ回避が最重視され、その主役を国有企業が担っていることである。

15年8月と16年1月の人民元ショックで景気下振れリスクが高まる中、中国政府は、銀行貸し出しやシャドーバンキング経由の短期・高金利の地方政府債務を低金利・中長期の地方債券に3年計画で置き換えた。債務の長期化・分散化と金利負担の大幅な低下により、地方政府の資金繰りは大きく改善し、16年に国有部門の固定資産投資が大きく回復した経緯がある。

そして、18年は行きすぎたデレバレッジ(負債率引き下げ)の副作用が顕在化する中、5月下旬には米中摩擦が深刻化し、夏場以降は量的な金融緩和などの政策が打たれた。19年に入ると…